Asymétrie (statistiques) |

您所在的位置:网站首页 › skewness coefficient › Asymétrie (statistiques) |

Asymétrie (statistiques)

|

Pour les articles homonymes, voir Asymétrie. En théorie des probabilités et statistique, le coefficient d'asymétrie (skewness en anglais) correspond à une mesure de l’asymétrie de la distribution d’une variable aléatoire réelle. C’est le premier des paramètres de forme, avec le kurtosis (les paramètres basés sur les moments d’ordre 5 et plus n’ont pas de nom attribué). En termes généraux, l’asymétrie d’une distribution est positive si la queue de droite (à valeurs hautes) est plus longue ou grosse, et négative si la queue de gauche (à valeurs basses) est plus longue ou grosse. Définition[modifier | modifier le code]Étant donné une variable aléatoire réelle X de moyenne μ et d’écart type σ, on définit son coefficient d’asymétrie comme le moment d’ordre trois de la variable centrée réduite : γ 1 = E [ ( X − μ σ ) 3 ] {\displaystyle \gamma _{1}=\mathbb {E} \left[\left({\frac {X-\mu }{\sigma }}\right)^{3}\right]}lorsque cette espérance existe. On a donc : γ 1 = μ 3 μ 2 3 / 2 = κ 3 κ 2 3 / 2 {\displaystyle \gamma _{1}={\frac {\mu _{3}}{\mu _{2}^{\ 3/2}}}={\frac {\kappa _{3}}{\kappa _{2}^{\ 3/2}}}}avec μ i {\displaystyle \mu _{i}} les moments centrés d’ordre i et κi les cumulants d’ordre i. Propriétés[modifier | modifier le code] Dimension[modifier | modifier le code]Les moments centrés μi et cumulants κi ayant pour dimension celle de la variable X élevée à la puissance i, le coefficient d’asymétrie γ1 est une grandeur adimensionnelle. Somme de réalisations indépendantes[modifier | modifier le code]Soient X une variable aléatoire réelle et Y = ∑ k = 1 n X {\displaystyle Y=\sum _{k=1}^{n}X} la somme de n réalisations indépendantes de X (exemple : la loi binomiale de paramètres n et p, somme de n réalisations indépendantes de la loi de Bernoulli de paramètre p). Grâce à la propriété d’additivité des cumulants, on sait que κi(Y) = n κi(X), donc : γ 1 ( Y ) = n κ 3 ( X ) ( n κ 2 ( X ) ) 3 / 2 = γ 1 ( X ) n {\displaystyle \gamma _{1}(Y)={\frac {n\kappa _{3}(X)}{(n\kappa _{2}(X))^{3/2}}}={\frac {\gamma _{1}(X)}{\sqrt {n}}}} Forme de la distribution[modifier | modifier le code] Un coefficient négatif indique une distribution décalée à droite de la médiane, et donc une queue de distribution étalée vers la gauche. Un coefficient positif indique une distribution décalée à gauche de la médiane, et donc une queue de distribution étalée vers la droite. Un coefficient nul n'indique pas nécessairement que la distribution est symétrique, mais une distribution symétrique a un coefficient nul. Estimation de l'asymétrie[modifier | modifier le code]

Estimateur non biaisé pour la loi normale[modifier | modifier le code]

Estimation de l'asymétrie[modifier | modifier le code]

Estimateur non biaisé pour la loi normale[modifier | modifier le code]

Un estimateur de l’asymétrie, non biaisé pour la loi normale, est : G 1 = n 2 ( n − 1 ) ( n − 2 ) 1 n ∑ i = 1 n ( x i − x ¯ ^ ) 3 ( σ 2 ^ ) 3 / 2 {\displaystyle G_{1}={\frac {n^{2}}{(n-1)(n-2)}}{\frac {{\frac {1}{n}}\sum _{i=1}^{n}(x_{i}-{\hat {\bar {x}}})^{3}}{({\hat {\sigma ^{2}}})^{3/2}}}}où x ¯ ^ {\displaystyle {\hat {\bar {x}}}} et σ 2 ^ {\displaystyle {\hat {\sigma ^{2}}}} sont des estimateurs non biaisés respectivement de l’espérance et de la variance. Mesures de l'asymétrie par d'autres paramètres[modifier | modifier le code] Comparaison de la moyenne, de la médiane et du mode de deux lois log-normales avec des asymétries différentes. Comparaison de la moyenne, de la médiane et du mode de deux lois log-normales avec des asymétries différentes.

Karl Pearson a proposé d'autres estimations de l'asymétrie par des calculs plus simples[1], ne faisant pas appel aux moments mais à d'autres paramètres statistiques : Premier coefficient d'asymétrie de Pearson (asymétrie de mode)Le coefficient d'asymétrie de mode de Pearson est donné par [2]: moyenne − mode/écart type. Deuxième coefficient d'asymétrie de Pearson (asymétrie de médiane)Le coefficient d'asymétrie de médiane de Pearson est donné par [3],[4] : 3 (moyenne − médiane)/écart-type. Mesures par des quartiles[modifier | modifier le code]La mesure de l'asymétrie proposée par Bowley (en 1901)[5],[6], ou coefficient de Yule (de 1912)[7],[8], mesure de l'asymétrie de Galton[9] ou indice de Yule–Kendall[10] est définie par : B 1 = Q 3 + Q 1 − 2 Q 2 Q 3 − Q 1 = Q 3 + Q 1 2 − Q 2 Q 3 − Q 1 2 {\displaystyle B_{1}={\frac {Q_{3}+Q_{1}-2Q_{2}}{Q_{3}-Q_{1}}}={\frac {{\frac {Q_{3}+Q_{1}}{2}}-Q_{2}}{\frac {Q_{3}-Q_{1}}{2}}}} .Par la deuxième forme, on voit que le numérateur est la différence entre la moyenne des premier et troisième quartiles (mesure de localisation) et la médiane, tandis que le dénominateur représente la déviation moyenne absolue de la dispersion (dans les cas symétriques). Une formulation plus générale d'une fonction d'asymétrie a été décrite par Groeneveld et Meeden[11],[12],[13] : γ ( u ) = F − 1 ( u ) + F − 1 ( 1 − u ) − 2 F − 1 ( 1 / 2 ) F − 1 ( u ) − F − 1 ( 1 − u ) {\displaystyle \gamma (u)={\frac {F^{-1}(u)+F^{-1}(1-u)-2F^{-1}(1/2)}{F^{-1}(u)-F^{-1}(1-u)}}}où F est la fonction de répartition. On obtient ainsi une mesure générale de l'asymétrie[12] définie par le supremum de cette fonction pour 1/2 ≤ u |

![\gamma _{1}={\mathbb {E}}\left[\left({\frac {X-\mu }{\sigma }}\right)^{3}\right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/b725a756acf681b4c1a5775356b5fee731d4b74d)

les moments centrés d’ordre i et κi les cumulants d’ordre i.

les moments centrés d’ordre i et κi les cumulants d’ordre i.

la somme de n réalisations indépendantes de X (exemple : la loi binomiale de paramètres n et p, somme de n réalisations indépendantes de la loi de Bernoulli de paramètre p).

Grâce à la propriété d’additivité des cumulants, on sait que κi(Y) = n κi(X), donc :

la somme de n réalisations indépendantes de X (exemple : la loi binomiale de paramètres n et p, somme de n réalisations indépendantes de la loi de Bernoulli de paramètre p).

Grâce à la propriété d’additivité des cumulants, on sait que κi(Y) = n κi(X), donc :

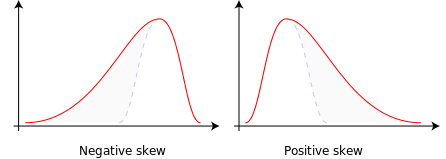

Forme de la distribution[modifier | modifier le code]

Un coefficient négatif indique une distribution décalée à droite de la médiane, et donc une queue de distribution étalée vers la gauche.

Un coefficient positif indique une distribution décalée à gauche de la médiane, et donc une queue de distribution étalée vers la droite.

Un coefficient nul n'indique pas nécessairement que la distribution est symétrique, mais une distribution symétrique a un coefficient nul.

Forme de la distribution[modifier | modifier le code]

Un coefficient négatif indique une distribution décalée à droite de la médiane, et donc une queue de distribution étalée vers la gauche.

Un coefficient positif indique une distribution décalée à gauche de la médiane, et donc une queue de distribution étalée vers la droite.

Un coefficient nul n'indique pas nécessairement que la distribution est symétrique, mais une distribution symétrique a un coefficient nul.

et

σ

2

^

{\displaystyle {\hat {\sigma ^{2}}}}

et

σ

2

^

{\displaystyle {\hat {\sigma ^{2}}}}

sont des estimateurs non biaisés respectivement de l’espérance et de la variance.

sont des estimateurs non biaisés respectivement de l’espérance et de la variance.

.

.

【本文地址】